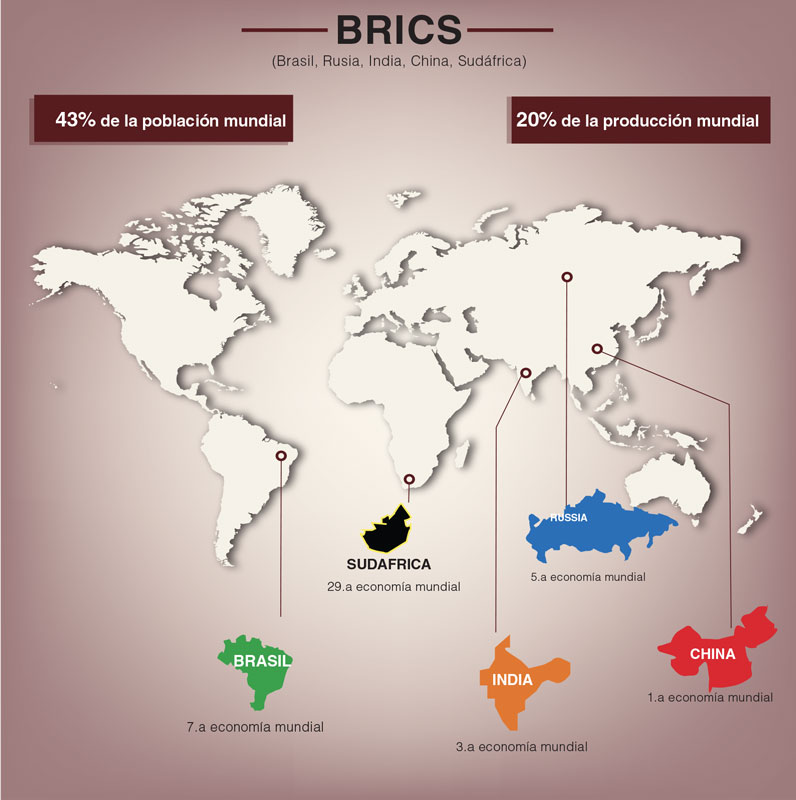

BRICs y modelo de crecimiento

Apéndice I (Traducción y edición de un paper de Goldman Sachs)

Un modelo de crecimiento a largo plazo y relaciones de cambio

Modelo de crecimiento

Proporcionamos detalles sobre el supuesto subyacente de nuestros modelos. El modelo se basa en una formulación simple del nivel general del PIB (Y) en términos de a) mano de obra (L), b) el stock de capital (K) y c) el nivel de «progreso técnico» (A) o Productividad Total de los Factores (PTF).

Suponemos que el PIB es una función simple (Cobb-Douglas) de estos tres ingredientes:

Y= AKa L1-a

Donde (a) es la proporción de la renta que corresponde al capital.

Luego necesitamos describir el proceso por el cual cada uno de los diferentes componentes (mano de obra, stock de capital y PTF) cambia con el tiempo.

.Para L, simplemente utilizamos las proyecciones de la población en edad de trabajar (15-60) de la Oficina del Censo de Estados Unidos.

.Para K, tomamos el stock de capital inicial, asumimos una tasa de inversión (inversión como porcentaje del PIB) y una tasa de depreciación para calcular el crecimiento del stock de capital.

Kt+1=Kt(1-g)+(It/Yt).Yt

Para A, la descripción del progreso técnico, suponemos que la tecnología cambia como parte de un proceso de convergencia con los países más desarrollados. Se supone que la velocidad de la convergencia depende del ingreso per cápita. Con el supuesto de que a medida que las economías en desarrollo se acercan a los niveles de ingreso de las economías más desarrolladas, su tasa de crecimiento de la PTF se desacelera. Los países en desarrollo pueden tener un crecimiento más rápido en esta área porque hay espacio para «alcanzar» a los países desarrollados:

At/At-1=1.3%-B ln(IngresopercapitaDC/IngresopercapitaUS)

Donde B es una medida de qué tan rápido se produce la convergencia y 1,3% es nuestra tasa de crecimiento de la PTF a largo plazo asumida para EE. UU.

A continuación, se resumen los supuestos necesarios para generar las previsiones:

- Fuerza laboral y población, según proyecciones de la Oficina del Censo de EE. UU.

- Se supone que la tasa de depreciación (g) es del 4%, como en las estimaciones del stock de capital del Banco Mundial.

- Supuestos de tasas de inversión basados en la historia reciente, para Brasil (19%), India (22%), Rusia (25%) y China (36% hasta 2010, disminuyendo al 30% posteriormente).

- Se supone que la participación en los ingresos del capital es 1/3, un supuesto estándar (a) de la evidencia histórica.

- Se supone que el crecimiento de la PTF a largo plazo de EE. UU. será del 1,33 %, lo que implica un crecimiento de la productividad laboral estable del 2 %, nuestra estimación a largo plazo.

- Se supone que la velocidad de convergencia para la PTF (B) es del 1,5%, dentro del rango de las estimaciones de la investigación académica.

Modelo de tipo de cambio

Nuestro modelo de tipos de cambio reales es el siguiente: A partir de las predicciones de crecimiento de la productividad laboral. En concreto, asumimos que un diferencial de productividad del 1% a favor de la economía A en relación con EE. UU. elevará su tipo de cambio real de equilibrio frente al crecimiento de la productividad de EE. UU. es de nuevo del 2%.

∆ln(e)=∆ln(Y/L)-0.02

Esta suposición de que la relación es uno por uno sustenta nuestros modelos GSDEER y el coeficiente en términos de productividad relativa en nuestros modelos GSDEEMER generalmente también se agrupa en torno a 1. Partimos de la premisa simplificadora de que, a largo plazo, sólo los diferenciales de productividad desempeñan un papel importante en la determinación de los tipos de cambio reales.

Apéndice II: Nuestras proyecciones en detalle

PIB PROYECTADO EN DOLARES AMERICANOS

| 2003$ | Brasil | China | India | Rusia | Franc. | Alem. | Italia | Japón | UK | US | BRICs | G6 |

| 2000 | 762 | 1.078 | 469 | 391 | 1.311 | 1.875 | 1.078 | 4.176 | 1.437 | 8.825 | 2.700 | 19.702 |

| 2010 | 668 | 2.998 | 929 | 847 | 1.622 | 2.212 | 1.337 | 4.601 | 1.876 | 13.271 | 5.441 | 24.919 |

| 2020 | 1.333 | 7.070 | 2.104 | 1.741 | 1.930 | 2.524 | 1.553 | 5.221 | 2.285 | 16.415 | 12.248 | 29.928 |

| 2030 | 2.189 | 14.312 | 4.935 | 2.980 | 2.267 | 2.697 | 1.671 | 5.810 | 2.649 | 20.833 | 24.415 | 35.927 |

| 2040 | 3.740 | 26.439 | 12.367 | 4.467 | 2.668 | 3.147 | 1.788 | 6.039 | 3.201 | 27.229 | 47.013 | 44.072 |

| 2050 | 6.074 | 44.453 | 27.803 | 5.870 | 3.148 | 3.603 | 2.061 | 6.673 | 3.782 | 35.165 | 84.201 | 54.433 |

PBI PERCÁPITA PROYECTADO EN DOLARES AMERICANOS

| 2003$ | Brasil | China | India | Rusia | Franc. | Alem. | Italia | Japón | UK | US |

| 2000 | 4.338 | 854 | 468 | 2.675 | 22.078 | 22.814 | 18.677 | 32.960 | 24.142 | 34.797 |

| 2010 | 3.417 | 2.233 | 804 | 5.948 | 26.314 | 26.877 | 23.018 | 36.172 | 30.611 | 42.926 |

| 2020 | 6.302 | 4.965 | 1.622 | 12.527 | 30.723 | 31.00 | 27.239 | 42.359 | 36.234 | 48.849 |

| 2030 | 9.823 | 9.809 | 3.473 | 22.427 | 35.876 | 33.898 | 30.177 | 49.944 | 41.194 | 57.263 |

| 2040 | 16.370 | 18.209 | 8.124 | 35.314 | 42.601 | 40.966 | 33.583 | 55.721 | 49.658 | 69.431 |

| 2050 | 26.592 | 31.357 | 17.366 | 49.646 | 51.594 | 48.952 | 40901 | 66.805 | 59.122 | 83.710 |

CRECIMIENTO PROYECTADO DEL PBI REAL

| 2003$ | Brasil | China | India | Rusia | Franc. | Alem. | Italia | Japón | UK | US |

| 2000 | 4.2 | 8.0 | 5.4 | 10.0 | 4.2 | 2.9 | 3.3 | 2.8 | 3.1 | 3.8 |

| 2010 | 4.2 | 6.6 | 6.1 | 4.1 | 1.6 | 1.5 | 1.6 | 0.6 | 2.2 | 2.4 |

| 2020 | 3.7 | 5.0 | 5.5 | 3.3 | 1.7 | 0.9 | 1.3 | 1.4 | 1.7 | 2.1 |

| 2030 | 3.9 | 3.9 | 6.1 | 3.4 | 1.5 | 0.9 | 0.5 | 0.6 | 1.6 | 2.5 |

| 2040 | 3.6 | 3.7 | 5.8 | 2.4 | 1.7 | 1.5 | 1.2 | 0.7 | 1.8 | 2.6 |

| 2050 | 3.4 | 2.7 | 5.1 | 2.1 | 1.7 | 1.2 | 1.5 | 1.3 | 1.5 | 2.5 |

Proyecciones del modelo G6 y BRICs. Consulte el texto para obtener detalles y suposiciones.